Prudential Holdings Ltd (PHL)

Prudential Holdings Ltd (PHL)

~ Penyedia insurans hayat dan pencen yang terunggul di UK

Prudential Assurance Malaysia Berhad (PAMB).

~ Anak syarikat Prudential di Malaysia yang sudah bertapak lebih daripada 80 tahun.  Bank Simpanan Nasional (BSN)

Bank Simpanan Nasional (BSN)

~ Ditubuhkan pada 1974 di bawah akta Parlimen.

~ Dirasmikan pada 5 Disember 1974.

~ Badan berkanun di bawah Kementerian Kewangan. Prudential BSN Takaful Berhad

Prudential BSN Takaful Berhad

~ Adalah hasil usahasama di antara Prudential Holdings Ltd & Bank Simpanan Nasional.

~ Objektif adalah untuk menjalankan perniagaan Takaful.

~ Pengedaran produk Takaful diserahkan kepada agensi PAMB.

Demi Masa . . .

Demi Masa . . .

Sesungguhnya manusia didlm kerugian; melainkan mereka yang beriman dan yang beramal soleh. Gunakan kesempatan yang masih diberi. Semoga kita tidak akan menyesal.

Ingat 5 perkara sebelum 5 perkara:

1. Sihat sebelum Sakit

2. Muda sebelum Tua

3. Kaya sebelum Miskin

4. Lapang sebelum Sempit

5. Hidup sebelum Mati

Kenapa perlunya insurans / takaful? Tanyalah pada diri anda sendiri:

1. Apakah yang anda sediakan untuk anak-anak dan keluarga, ketika anda "tiada"?

2. Mahukah bil-bil rawatan dan pembedahan anda di Hospital Swasta ditanggung?

3. Adakah anda terpaksa bekerja apabila sudah bersara, bagaimana dengan hari tua?

Kenapa anda perlu insurans hayat bersama kad perubatan?:

1. Memastikan agar keluarga terdekat anda mempunyai wang tunai dan pendapatan selepas kematian anda agar mudah bagi mereka untuk membayar bil, cukai, hutang dan keperluan-keperluan lain.

2. Supaya keluarga terdekat anda dapat terus mengekalkan taraf hidup mereka selepas kematian anda.

3. Agar anak anda mempunyai wang untuk pendidikannya.

4. Supaya anda mempunyai pelan tabungan untuk masa hadapan agar apabila bersara, anda akan mempunyai punca pendapatan berterusan.

5. Agar anda mempunyai pendapatan sampingan apabila pendapatan anda berkurangan berikutan penyakit yang serius, lumpuh sepenuhnya atau kemalangan.

6. Kemudahan Kad Perubatan untuk membayar bil hospital anda dari RM500k – RM1.5 juta.

Frequently Asked Questios (FAQ):

Ruangan 'Soal-Jawab' ini diharapkan dapat membantu anda menjawab pelbagai soalan-soalan yang biasa ditanya mengenai Produk dan Perkhidmatan yang ditawarkan oleh PruBSN Takaful.

1. Apa dia Takafulink? Merupakan plan takaful berasaskan pelaburan (investment link). Terbahagi kepada 3 komponen utama :

1. Perlindungan

2. Simpanan

3. Perubatan

Ketiga-tiga komponen ini disatukan dalam satu akaun, membolehkan ianya mempunyai ciri-ciri komprehensif, fleksible dan memberi pulangan yang lebih (disebabkan ada elemen pelaburan). Namun begitu, akaun ini mempunyai risiko pelaburan (dana pelaburan). Jadi, anda perlu mengetahui tahap penerimaan risiko anda (risk tolerance), atas dana-dana yang anda pilih.

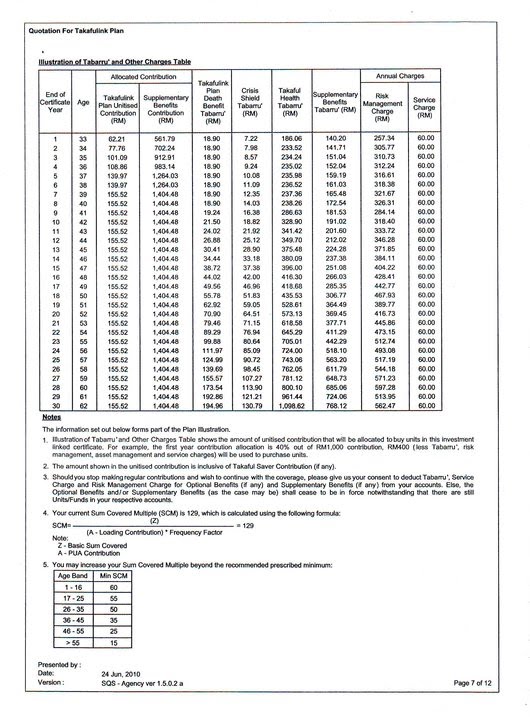

Terdapat 3 dana utama :

1. Dana Ekuiti

2. Dana Urus

3. Dana Aman

Antara ketiga-tiga dana di atas, Ekuiti merupakan dana yang aktif dan mampu memberi pulangan yang lebih tinggi, tetapi risikonya juga agak tinggi. Diikuti dengan Dana Urus dan akhir sekali Dana Aman. Anda boleh merujuk harga pasaran dana-dana tersebut di akhbar-akhbar utama setiap hari.

2. Bagaimana cara hendak keluarkan nilai tunai yang ada dalam polisi?

Apabila nilai tunai telah mencecah RM2,000, lebihan selepas RM2,000 itu boleh dikeluarkan dgn meninggalkan baki RM1,000 didalam akaun. Caranya adalah dengan kita mengisi borang untuk pengeluaran di mana-mana pejabat Prudential, dan cek akan disediakan dalam masa 3 atau 4 hari bekerja.

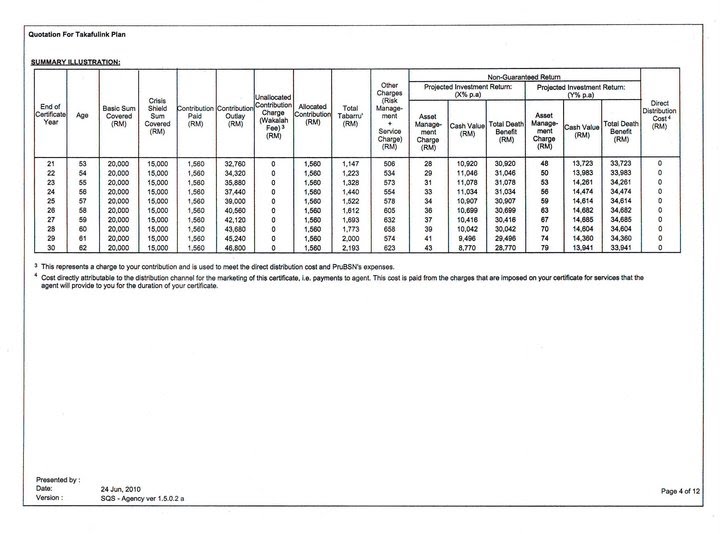

3. Adakah pulangan dalam Takafulink ini dijamin keuntungannya?

Pulangan tidak dijamin disebabkan ianya dilaburkan ke Dana Amanah, jadi, harga tertakluk kepada keadaan pasaran semasa.

5. Berapa tempoh matang untuk Takafulink?

Takafulink matang sehingga umur 80 tahun.

6. Apa dokumen yang diperlukan untuk membuka akaun Takafulink?

Salinan IC dan caruman bulanan pertama. Kemudian anda dikehendaki menandatangani borang permohohanan dan borang pembayaran caruman secara automatik (autodebit dari akaun bank). Sekiranya anda membayar menggunakan credit card, bayaran pertama akan ditolak terus dari credit card.

7. Bagaimanakah cara pembayaran sumbangan Takafulink?

Pembayaran sumbangan Takaful boleh di lakukan melalui kaedah berikut :

1. Kad Kredit.

2. Potongan terus dari akaun bank (Autodebit/Direct debit). Buat masa ini, autodebit boleh di lakukan melalui akaun :o Maybanko CIMB Banko RHB Banko Bank Simpanan Nasional.

3. Potongan Gaji melalui Biro Ankasa (Kakitangan Kerajaan).

4. Melalui internet – Maybank2u.

5. Pembayaran terus di kaunter-kaunter cawangan Bank Simpanan Nasional.

6. Pembayaran di kaunter Prudential BSN Takaful secara tunai atau menggunakan cek.

8. Apakah kegunaan Kad Perubatan Takaful?

Kad perubatan takaful boleh di gunakan bagi membiayai kos rawatan hospital yang besar tanpa perlu membuat tuntutan (Cashless).

9. Adakah Kad Perubatan boleh di gunakan di mana-mana Hospital?

Kad Perubatan PruBSN Takaful hanya boleh di gunakan di hospital-hospital yang menjadi panel. Untuk hospital yang bukan panel atau hospital kerajaan, peserta perlu menyelesaikan bil terlebih dahulu dan membuat kemudian tuntutan secara manual (di uruskan oleh ejen).

Sekiranya terdapat soalan yang tiada dalam senarai FAQ ini, anda boleh emailkan soalan tersebut ke : FAIZTAKAFUL@YAHOO.COM

Pelan 3 dalam 1:Takafulink merupakan pelan Takaful berkaitan Pelaburan (Investment-linked Takaful) yang menawarkan perlindungan komprehensif di samping membenarkan peserta membuat simpanan. Ia direka khas bagi memenuhi keperluan individu di setiap peringkat umur samada daripada bayi yang baru lahir hinggalah kepada warga emas.

Berikut adalah ilustrasi ringkas bagi menerangkan tentang pelan ini: (klik pada gambar)Pelan Takafulink menyediakan banyak manfaat dalam 1 polisi:

(klik pada gambar)Pelan Takafulink menyediakan banyak manfaat dalam 1 polisi: (klik pada gambar)Berikut adalah senarai manfaat yang terdapat di dalam Pelan Takafulink berserta dengan penerangan ringkas...

(klik pada gambar)Berikut adalah senarai manfaat yang terdapat di dalam Pelan Takafulink berserta dengan penerangan ringkas...

1. Kematian

• Sekiranya berlaku kematian, pampasan akan diberikan sekali gus bersama jumlah simpanan yang ada pada tahun itu.

• Bayaran khairat kematian sebanyak RM 2,000.

• Sebab kematian terdiri kematian biasa atau kemalangan.

2. Lumpuh Kekal Keseluruhan (TPD)

• Sekiranya pemegang polisi lumpuh kekal keseluruhan disebabkan oleh penyakit dan berlaku sebelum umur 60 tahun, pampasan akan diberikan sekali gus.

• Manfaat-manfaat lain akan kekal seperti biasa.

• Pemegang polisi akan mendapat elaun tahunan.

3. Pampasan 36 Jenis Penyakit Kritikal (Crisis Shield)

• Sekiranya pemegang polisi mengidap salah satu dari 36 jenis penyakit, pemegang polisi akan diberikan pampasan sekali gus.

• Kos rawatan akan ditanggung oleh Kad Perubatan (rujuk manfaat kad perubatan)

• Selepas didapati mengidap salah satu daripada penyakit kritikal ini, semua caruman akan datang akan ditanggung oleh PruBSN sehingga umur pemegang polisi mencapai 80 tahun atau meninggal dunia, yang mana lebih terdahulu.

• Wang pelaburan anda akan bertambah secara automatik tanpa anda perlu mencarum lagi

• Wang pelaburan itu juga boleh dikeluarkan dan nilai pampasan tersebut di atas tidak ditolak daripada wang pelaburan.

• Anda tidak perlu membayar apa-apa caruman dan layak untuk menikmati semua manfaat yang masih ada.

4. Elaun Pendapatan tahunan apabila mengidap salah satu daripada 36 jenis penyakit kritikal (Crisis Cover Income)

• Manfaat ini akan membayar pampasan bagi menggantikan pendapatan kita sekiranya peserta mengidap salah satu daripada 36 jenis penyakit kritikal.

• Jumlah pampasan akan dibayar setahun sekali sehingga umur 80 tahun atau meninggal dunia, yang mana lebih dahulu.

5. Kemalangan (Kematian atau Lumpuh Kekal Keseluruhan)

• Manfaat ini akan membayar pampasan kematian atau lumpuh kekal keseluruhan akibat kemalangan. Bayaran ini adalah tambahan kepada bayaran (Kematian/Lumpuh Kekal Keseluruhan *Manfaat No 1 dan No 2).• Sekiranya pemegang polisi meninggal dunia disebabkan kemalangan di tempat awam, atau semasa menaik kenderaan awam yang bergerak di atas jalan raya atau landasan (PLV-Public Landed Vehicle) yang mempunyai jadual perjalanan dan laluan yang tetap, pampasan akan digandakan sebanyak 2 kali (Double Indemnity)

• Sekiranya pemegang policy mengalami kecacatan kekal atau kehilangan anggota, pampasan akan diberikan mengikut peratusan (%)

• Jumlah manfaat adalah jenis diperbaharui (renewal benefit) – Contoh, katakan anda sudah membuat tuntuan ADD benefit pada tahun semasa 100%, untuk polisi tahun berikutnya, jumlah manfaat akan jadi 100% semula. Sekiranya pada tahun yang semasa anda telah membuat tuntutan 100% untuk manfaat kemalangan, dan malang tak berbau, anda sekali lagi ditimpa kemalangan pada tahun yang sama, tiada pampasan untuk manfaat No.4 boleh dituntut untuk tahun itu.

6. Bayaran Balik Kos Perubatan akibat kemalangan (Accident Medical Reimbursement)

• Membayar balik semua kos perubatan akibat kemalangan berdasarkan jumlah yang dilindungi dalam masa 104 minggu dari tempoh kemalangan berlaku.

• Manfaat ini juga boleh digunakan untuk menampung kos ko-takaful yang dikenakan pada manfaat Kad Perubatan untuk rawatan akibat kemalangan.

7. Pampasan Mingguan (Weekly Indemnity)

• Manfaat ini akan membayar pampasan mingguan disebabkan keilatan sementara (Temporary Disable) akibat kemalangan atau dengan kata lain 'Elaun Cuti Sakit akibat kemalangan'.

• Manfaat ini diwakili dengan nilai unit. Terdapat 2 bahagian Keilatan Sementara ( Temporary Total Disable @ TTD dan Temporary Partial Disable @ TPD)

• 1 Unit manfaat akan membayar RM 100 seminggu bagi TTD dan RM 50 bagi TPD. Penetapan sama ada TTD atau TPD akan ditentukan melalui laporan doktor berkenaan dengan Proses Penyembuhan (Healing Progress).

8. Kad Perubatan (Medical Card)

• Menyediakan dana untuk rawatan perubatan Bayaran terus ke Hospital Panel PruBSN Takaful seluruh Malaysia.

• Boleh digunakan di dalam dan luar negara.

• Manfaat yang ditawarkan adalah seperti berikut (medical coverage table)

• Jaminan pembaharuan dan dijamin dan tiada port-folio akan dibatalkan.

9. Medical Cover

• Manfaat ini mempunyai 3 gabungan manfaat iaitu Elaun Hospital (Hospital Benefit), Elaun ICU dan Elaun Bedah.

• Elaun Hospital (rujuk Manfaat no-10)

• Elaun ICU - Membayar elaun harian selama berada dalam wad ICU

• Elaun Bedah (Surgical Procedure Benefit) - Membayar pampasan pembedahan bergantung kepada kadar keseriusan (Severity Level)

• Manfaat ini dibayar berdasarkan unit yang diambil.

• 1 Unit mewakili : RM 50 sehari (Elaun Hospital), RM 100 sehari (Elaun ICU) & RM 2,500 setiap procedure (Elaun Bedah)

• Elaun Bedah akan diberikan bergantung kepada kadar keseriusan (severity level) seperti berikut :

Level 1 : RM 125

Level 2 : RM 250

Level 3 : RM 500

Level 4 : RM 750

Level 5 : RM 1,250

Level 6 : RM 1,875

Level 7 : RM 2,500

• Elaun Bedah-Maksima RM12,500 setahun

10. Elaun Hospital (Hospital Benefit)

• Manfaat ini akan diberikan mengikut jumlah hari peserta tinggal di dalam wad.

• Hospital Benefit diwakilkan dengan Unit. 1 Unit bersamaan RM 50 sehari. Contoh, 8 unit = 8 x RM50 = RM 400 sehari.

• Maksimum unit adalah 8 untuk satu polisi.

• Sekiranya anda memasukkan Manfaat Medical Cover dalam polisi anda, i.e Manfaat No 9, jumlah maksimum unit untuk Hospital Benefit & Medical Cover adalah 8 unit. Sebagai contoh, Manfaat Hospital 5 Unit, Manfaat Medical Cover 3 Unit i.e jumlah kedua-dua unit manfaat tersebut tidak melebihi 8 unit.

• Tidak tertakluk kepada hospital swasta sahaja, sekiranya anda masuk hospital kerajaan sekali pun, Elaun Hospital akan dibayar. Sekiranya bil hospital swasta telah ditanggung oleh syarikat anda, Elaun Hospital ini juga boleh kita tuntut (claim) tanpa memerlukan resit. Elaun hospital akan diberikan kepada peserta selepas keluar dari hospital. Biasanya dalam masa 14 hari bekerja.

• Jumlah yang dibayar tidak akan ditolak daripada mana-mana manfaat lain. Maksimum claim setahun adalah 100 hari dan minimum perlu berada di dalam wad adalah 6 jam.

• Hospital - swasta atau kerajaan

11. Elaun Lumpuh (Disability Provider)

• Pampasan ini akan diberikan kepada klien apabila klien didapati Lumpuh Kekal Keseluruhan (Total Permanent Disable) sama ada akibat penyakit atau kemalangan.

• Pampasan akan diberikan setahun sekali sehingga umur 60 tahun.

12. Khairat Kematian

• Bayaran RM 2,000 untuk khairat kematian bagi tujuan menanggung kos pengebumian jenazah. Pampasan ini boleh dituntut sebaik sahaja klien meninggal dengan mengemukakan bukti kematian seperti permit pengebumian, surat kematian atau keratan akhbar mengenai berita kematian tersebut.

13. Premium Percuma (Contributor Benefit)

• Manfaat ini akan menyambung simpanan klien secara automatik sekiranya peserta disahkan mengidap salah satu daripada 36 jenis penyakit kritikal. Sila rujuk senarai penyakit kritikal.

• Manfaat lain yang berkaitan adalah : Parent Contributor, Spouse Contributor, Takaful Saver Contributor, Takaful Saver Parent Contributor

14. Parent Contributor (Takaful Cerdik)

• Sekiranya ibubapa peserta meninggal dunia atau mengalami Lumpuh Kekal Keseluruhan sebelum mencapai usia 60 tahun atau disahkan mengidap penyakit kritikal, manfaat ini akan membantu peserta membayar sumbangan kepada pelan Takaful pada hadapan (FOC). Bayaran manfaat tahunan akan dihentikan apabila peserta meninggal dunia atau mencapai usia 25 tahun.

15. Takaful Saver Contributor

• Membayar sumbangan tetap Takaful Saver sekiranya peserta menghidap salah satu daripada 36 penyakit kritikal.

16. Pulangan Pelaburan

• Tiada tempoh matang untuk mengeluarkan wang anda. Wang pelaburan boleh dikeluarkan pada bila-bila masa dan untuk tujuan apa sekali pun dengan syarat meninggalkan baki nilai tunai sebanyak RM1,000.

• Anggaran pulangan pelaburan 9% hingga 11% setahun (bergantung kepada prestasi pasaran dan dana yang anda pilih).

• Sekiranya anda ingin mendapatkan pulangan yang lebih tinggi, anda boleh menambah caruman tambahan dalam Takaful Saver.

17. Takaful Saver

• Takaful Saver membolehkan peserta menambah sumbangan tetap bagi tujuan pelaburan, yang mana sumbangan akan digunakan untuk membeli unit-unit di dalam Akaun unit pelaburan (IUA).

18. Pelepasan Cukai

• Melayakkan anda menerima pelepasan cukai insurans hayat bersama EPF sehingga RM6,000.

• Bagi Takaful Cerdik, ianya melayakkan anda menerima pelepasan cukai pendidikan sehinnga RM3,000.